「事業譲渡で1億円受け取ったのに、税金で4割消えるって本当ですか?」 「のれんに消費税がかかるなんて聞いていません。買い手から1,000万円追加請求されて困っています」 「税理士に『株式譲渡の方が手取りが多い』と言われたが、根拠が腑に落ちません」

このように感じている方は、少なくありません。

結論から申し上げます。事業譲渡で本当に重く効いてくる税金は、売り手の法人税(実効税率約30%)と買い手の消費税(課税資産部分の10%)の2つです。さらにナイトレジャー業界では、税金とは別に「許可は事業譲渡で承継されない」という不可逆リスクが乗ってきます。これは、税理士の一般解説では拾えない、M&A仲介の現場でしか掴めない論点です。

ナイトレジャー業界に特化したM&A仲介として、年間多数の店舗売買・DD(デューデリジェンス)に関わってきたnightmaが、本記事では以下を解説します。

- 売り手・買い手それぞれの税金の全体像と計算式

- 課税資産・非課税資産の区分(消費税の核心)

- 3規模(3,000万円・1億円・3億円)の具体シミュレーション

- 株式譲渡・会社分割と比較した手取り差

- ナイトレジャー業界で特に注意すべき事業承継税制・許認可・DDの落とし穴

読み終えたとき、自社が事業譲渡で「いくら手元に残るか」「どのスキームで売るのが最適か」が、概算で見えている状態になります。

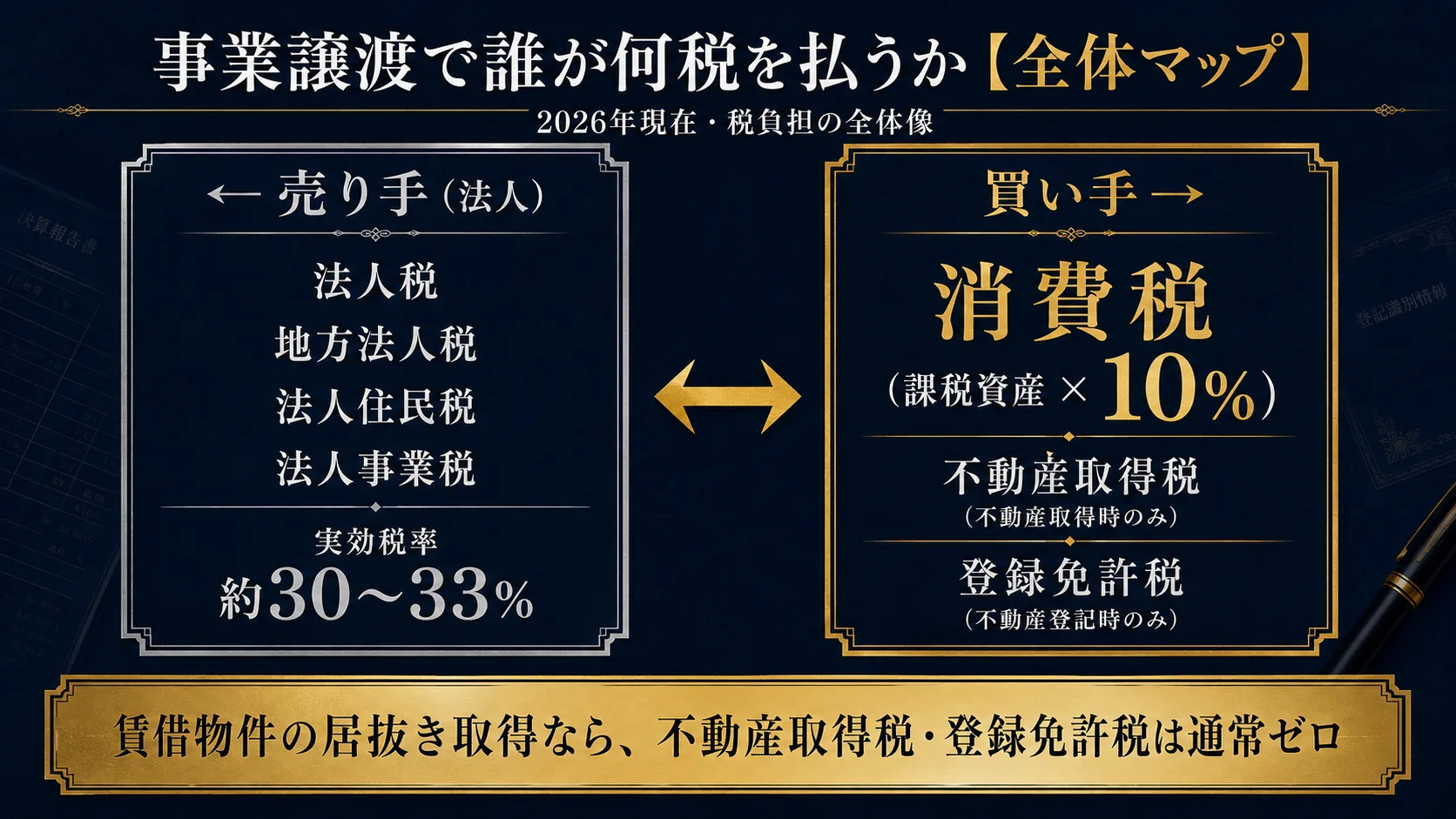

1. 結論|事業譲渡で重く出るのは「売り手の法人税」と「買い手の消費税」

店内の写真3枚+業態・エリアを送るだけ。来店不要・スタッフや大家にバレず・24時間以内に概算をお返しします。LINEで写真査定する →

事業譲渡の税金を一言で整理すると、売り手と買い手に異なる税負担が同時に発生する仕組みです。売り手は法人として譲渡益に法人税等が課税され、買い手は受け取った資産のうち課税資産部分に対して消費税を負担します。さらに不動産が含まれれば、買い手側に不動産取得税・登録免許税が乗ります。まずは「誰に・何税が・どの基準で」かかるかを30秒で押さえてください。

売り手・買い手別の税金一覧

事業譲渡で発生する税金を、当事者別に一覧化したものが以下です。これが本記事の地図になります。

| 当事者 | 税目 | 課税対象 | 標準税率 | nightmaの評価 |

|---|---|---|---|---|

| 売り手(法人) | 法人税・地方法人税・住民税・事業税 | 譲渡益(売却額−帳簿価額−譲渡費用) | 実効税率 約30〜33% | 最大の負担源 |

| 売り手(個人事業主) | 所得税・住民税 | 譲渡所得(資産別に総合・分離課税) | 累進+10% | 個人形態固有 |

| 買い手 | 消費税 | 課税資産の対価 | 10% | 隠れた爆弾 |

| 買い手 | 不動産取得税 | 不動産(土地・建物)取得時のみ | 土地3.0% / 店舗4.0% | 賃借物件ならゼロ |

| 買い手 | 登録免許税 | 不動産登記等の発生時のみ | 土地移転2.0%(軽減1.5%) | 賃借物件ならゼロ |

株式譲渡なら回避できる税金もある

ここで頭の片隅に置いていただきたいのが、株式譲渡を選べば消費税・不動産取得税・登録免許税は原則として発生しないという事実です。さらに売り手の税率も、個人株主による株式譲渡なら20.315%(所得税15%+住民税5%+復興特別所得税)の一律分離課税で、法人税の実効税率より大幅に低くなります。

ただし、株式譲渡は「会社まるごと」を取引するため、簿外債務・過去の税務リスクも一緒に引き継ぐ構造です。「税金が安いから株式譲渡」と短絡的に決めると、DDで把握できなかったリスクが買収(取得・事業譲受)後に噴き出します。スキーム選択は税負担と実務リスクの交換条件で考える——これが本記事の通底テーマです。

2. 事業譲渡とは?株式譲渡との違い

事業譲渡と株式譲渡は、どちらも「会社の事業を売る・買う」行為ですが、法的にも税務的にも別物です。誤った選択をすると、税金で数千万円差がつくだけでなく、許認可承継・契約再締結・従業員引継ぎでも全く違う実務が走ります。まず両者の構造を正確に押さえてください。

譲渡対象の違い(資産・負債・契約・許認可)

事業譲渡は「事業を構成する個別資産・負債・契約を選別して移転する」スキームです。何を引き継ぎ、何を引き継がないかを契約で個別に決められます。一方、株式譲渡は「会社の株式を移転する」だけで、会社そのものは変わりません。会社が持つすべての資産・負債・契約・許認可が、丸ごと買い手の傘下に入ります。

会社が残るか残らないか

事業譲渡では、売り手側の法人格が残ります。事業の一部だけを売却し、本体は別事業で継続することも可能です。一方、株式譲渡では会社そのものは存続しますが、株主(オーナー)が交代します。売主オーナーは法人から離脱します。

許認可・契約・従業員の引継ぎの違い

ここがナイトレジャー業界で最も重要な論点です。風営法許可をはじめとする業法上の許可は、事業譲渡では原則として承継されません。買い手は新規申請が必要になり、許可が下りるまで営業できません。一方、株式譲渡なら会社が同一であるため、許可は維持されます。詳しくは風営法許可とは|判定基準と居抜き(居ぬき)M&Aの実務で解説しています。

| 比較項目 | 事業譲渡 | 株式譲渡 | nightmaの評価 |

|---|---|---|---|

| 譲渡対象 | 選別した資産・負債・契約 | 株式(会社まるごと) | 事業譲渡は選別性が高い |

| 法人格 | 売り手・買い手それぞれ存続 | 会社は同一・株主のみ変更 | 株式譲渡は連続性が高い |

| 風営法許可 | 承継不可(買い手側で再申請) | 維持される | 株式譲渡が圧倒的有利 |

| 契約 | 取引先・賃貸借ともに再締結が必要 | 原則維持 | 株式譲渡が事務量少 |

| 従業員 | 個別同意で再雇用 | 自動承継 | 株式譲渡がスムーズ |

| 簿外債務 | 原則として引き継がない | 全て引き継ぐ | 事業譲渡がリスク遮断◎ |

| 売り手の税負担 | 重い(二段階課税) | 軽い(20.315%一律) | 株式譲渡が手取り◎ |

| 買い手の税負担 | 重い(消費税・不動産税) | 軽い(消費税なし) | 株式譲渡が初期コスト◎ |

3. 売り手にかかる税金|法人税・地方法人税・住民税・事業税

事業譲渡で売り手(法人)にかかる主な税金は、法人税・地方法人税・法人住民税・法人事業税の4つで、合計して「法人税等」と総称します。2026年現在、中小法人の標準的な実効税率は概ね30〜33%、大法人・外形標準課税適用法人で概ね30%台前半が目安です。

譲渡益の計算式(売却価額 − 帳簿価額 − 譲渡費用)

譲渡益は次の式で計算します。

譲渡益 = 売却価額 − 帳簿価額(資産・負債の差額) − 譲渡費用

「売却価額」は契約上の譲渡対価。「帳簿価額」は譲渡対象資産・負債の簿価合計。「譲渡費用」はM&A仲介手数料、弁護士費用、税理士費用などです。たとえば売却価額3,000万円・帳簿価額1,500万円・譲渡費用200万円なら、譲渡益は1,300万円。これに実効税率を掛けて法人税等の概算が出ます。

法人税等の合計実効税率(約30〜33%)

2026年現在の国税庁公表によれば、資本金1億円以下の中小法人の法人税本則は、年800万円以下部分が15%、800万円超部分が23.2%です(国税庁 法人税率)。これに地方法人税・住民税・事業税を加味した実効税率は、中小法人で33%前後、外形標準課税が適用される大法人で30%台前半が標準帯です。

実務的な簡便計算では、**中小法人の実効税率を33%、大法人を31%**と置くと、税理士が出す精密試算とも大きく乖離しません。本記事ではこの簡便率を使います。

譲渡益が出ないケース・繰越欠損金との相殺

すべての事業譲渡で譲渡益が出るわけではありません。帳簿価額が売却価額を上回れば譲渡損が出ます。また、譲渡益が出ても、過去の繰越欠損金が残っていれば相殺できます。中小法人では繰越期間が10年(平成30年4月1日以後開始事業年度)に延長されており、過去の赤字を有効活用できます。

【NightMA 専門家の視点】 「いくら税金がかかるか」を考える前に、自社の繰越欠損金残高を必ず確認してください。実務では、譲渡益を欠損金で完全相殺できるケースも珍しくありません。売却タイミングを意図的にずらすことで、税負担をゼロに近づける設計も可能です。これは税理士と事業承継アドバイザーの両方を巻き込まなければ最適化できない領域です。

個人事業主の場合の所得税・住民税

売り手が法人ではなく個人事業主の場合、譲渡所得・事業所得・雑所得などに区分され、それぞれ異なる課税方式が適用されます。土地・建物の譲渡所得は分離課税(長期20%・短期39%)、棚卸資産は事業所得として総合課税(累進+住民税10%)、営業権は総合譲渡所得などです。法人より複雑になりやすいため、個人形態の方は税理士への個別相談が必須です。

4. 買い手にかかる税金|消費税・不動産取得税・登録免許税

買い手側の税負担は、「消費税」が最大の地雷です。次いで、不動産を取得した場合のみ「不動産取得税」と「登録免許税」が乗ります。重要なのは、賃借店舗の居抜き(内装・設備承継)取得なら不動産税は通常ゼロという点。ナイトレジャー業種の多くは賃借物件のため、不動産税の心配は不要なケースが多いのが実態です。

消費税(10%)— 最大の税負担

買い手は、譲渡対価のうち「課税資産」に該当する部分に対して消費税10%を支払う必要があります。たとえば1億円の事業譲渡で課税資産が8,000万円なら、買い手は1億円+消費税800万円=1億800万円を負担します。現金で買うのに消費税が発生するこの構造が、買い手の予算オーバーの最大要因です。

不動産取得税(土地・建物を取得した場合)

不動産取得税は、不動産を実際に取得した場合のみ発生します。2026年現在の本則税率は、土地・住宅が3.0%、住宅以外の家屋(店舗・事務所等)が4.0%です(中小企業庁 事業承継等に係る不動産取得税の特例)。

ただし、事業承継等を目的とした事業譲渡で経営力向上計画の認定を受けると、土地・住宅2.5%、店舗3.3%に軽減されます(適用期限:2028年3月31日)。自動軽減ではなく認定手続きが必須な点に注意してください。

登録免許税(不動産・特定の権利移転で発生)

不動産登記に伴って発生します。2026年現在、土地の所有権移転登記の本則は2.0%ですが、軽減税率1.5%が令和11年(2029年)3月31日まで延長されています。建物の所有権移転登記は本則2.0%、住宅以外には軽減特例は通常適用されません。

「現金で買うのに消費税?」の構造を解説

買い手から最も多い質問が「現金一括で買うのに、なぜ消費税が乗るのか」です。答えはシンプルで、消費税は支払方法ではなく、譲渡対象資産が課税資産かどうかで決まるからです。「お金を払って物を買う」行為そのものが課税の対象。建物附属設備、什器備品、棚卸資産、のれんはいずれも課税資産であり、その配分額×10%が消費税額になります。

| 税目 | 本則税率 | 軽減特例 | 適用期限 | nightmaの評価 |

|---|---|---|---|---|

| 消費税 | 10% | なし | — | 必発・最大負担 |

| 不動産取得税(土地・住宅) | 3.0% | 2.5%(経営力向上計画認定時) | 2028/3/31 | 賃借ならゼロ |

| 不動産取得税(店舗・事務所) | 4.0% | 3.3%(同上) | 2028/3/31 | 賃借ならゼロ |

| 登録免許税(土地移転) | 2.0% | 1.5% | 2029/3/31 | 賃借ならゼロ |

| 登録免許税(建物移転) | 2.0% | なし(事業用) | — | 賃借ならゼロ |

5. 【消費税の核心】課税資産と非課税資産の区分

事業譲渡の税金で最も誤解されやすく、最も金額に効くのが、この「資産区分」です。国税庁は『営業譲渡は契約金額総額ではなく、合理的に区分した課税資産部分にのみ消費税がかかる』と明示しています(国税庁 営業の譲渡をした場合の対価の額)。この区分を理解せずに譲渡契約を結ぶと、想定外の消費税負担が買い手から請求され、価格交渉が崩壊します。

課税資産(建物・設備・棚卸資産・のれん)

消費税の課税対象になる資産は次のとおりです。これらに配分された対価の合計に10%が乗ります。

- 建物附属設備:内装、空調、電気、給排水、看板など

- 什器備品:ソファ、テーブル、POS、厨房機器、音響機材

- 棚卸資産:酒類、食材、消耗品、ボトルキープ在庫

- のれん(営業権):超過収益力、立地プレミアム、顧客基盤の価値

非課税資産(土地・売掛金・有価証券)

一方、次の資産は消費税が課税されません(非課税または対象外)。

- 土地:非課税取引(国税庁 非課税取引)

- 売掛金・未収入金:金銭債権そのものは課税対象外

- 敷金返還請求権:権利の承継であり対象外

- 有価証券:非課税取引

のれんに消費税がかかる理由と税額への影響

「のれん」は無形の超過収益力ですが、税務上は「営業権」として課税資産に位置付けられます。これが税額に大きく効きます。たとえば1億円の譲渡対価のうち、のれんが4,500万円ある場合、その10%=450万円が消費税として買い手に乗ります。「現金一括で1億円」のはずが「1億1,000万円超」になる——のれん比率の高い案件では、この差が交渉決裂の原因になります。

国税庁が示す「合理的な区分」の実務

国税庁は「合理的に区分」せよと示すだけで、具体的な配分ルールは示していません。実務では、次の方法が標準的に使われます。

- 時価評価方式:各資産を時価評価し、合計に対する比率で配分

- 簿価帳簿方式:簿価をベースに、のれんを差額として算出

- 収益還元方式:のれんを「修正後利益×倍率」で算出し、残額を有形資産に配分

重要なのは、契約書に資産配分表を明記することです。「事業一式3,000万円」とだけ書いた契約では、税務調査で配分が否認されるリスクがあります。M&A仲介・税理士と連携して、契約書段階で配分を確定させてください。

【NightMA 専門家の視点】 売り手と買い手の間で、のれん配分を巡る駆け引きが必ず起きます。売り手は「のれんを多く」したい(譲渡益が増えるが、消費税は買い手負担なので関係ない)、買い手は「のれんを少なく」したい(消費税が下がる)。M&A仲介として、この駆け引きを公平に整理するのが現場の仕事です。配分1割の差が、税負担で数百万円動きます。

6. 事業譲渡の税額シミュレーション|3つの規模別ケース

ここまでの理論を、具体数字で実感していただきます。バー・小規模店舗(3,000万円)→ 複数店舗キャバクラ・スナック(1億円)→ 複数業態法人(3億円)の3規模で、売り手・買い手の税負担を試算します。中小法人の実効税率33%、課税資産部分への消費税10%という簡便計算を採用します。

ケース①:3,000万円の小規模案件(バー想定)

10坪前後のバー・小規模飲食店を想定。内装・設備比率が高く、のれんは3割前後です。

| 項目 | 構成比 | 金額 | 課税区分 |

|---|---|---|---|

| 建物附属設備 | 30% | 900万円 | 課税 |

| 什器備品 | 12% | 360万円 | 課税 |

| 棚卸資産 | 3% | 90万円 | 課税 |

| のれん | 35% | 1,050万円 | 課税 |

| 敷金返還請求権 | 15% | 450万円 | 対象外 |

| 売掛金 | 5% | 150万円 | 対象外 |

| 合計 | 100% | 3,000万円 | — |

試算フロー(簿価合計1,500万円・譲渡費用200万円と想定)

| フロー | 計算式 | 金額 |

|---|---|---|

| 課税資産合計 | 900+360+90+1,050 | 2,400万円 |

| 買い手消費税 | 2,400万円×10% | 240万円 |

| 売り手譲渡益 | 3,000−1,500−200 | 1,300万円 |

| 売り手法人税等 | 1,300万円×33% | 約429万円 |

買い手は3,000万円+消費税240万円で実質3,240万円の負担。売り手は手元に約2,571万円が残る計算です(譲渡費用控除後)。

ケース②:1億円の中規模案件(複数店舗キャバクラ・スナック想定)

複数店舗運営のキャバクラ・スナックを想定。顧客基盤・繁忙立地プレミアムが乗りやすく、のれん比率は45%前後に上がります。

| 項目 | 構成比 | 金額 | 課税区分 |

|---|---|---|---|

| 建物附属設備 | 22% | 2,200万円 | 課税 |

| 什器備品 | 10% | 1,000万円 | 課税 |

| 棚卸資産 | 3% | 300万円 | 課税 |

| のれん | 45% | 4,500万円 | 課税 |

| 敷金返還請求権 | 12% | 1,200万円 | 対象外 |

| 売掛金 | 8% | 800万円 | 対象外 |

| 合計 | 100% | 1億円 | — |

試算フロー(簿価合計4,000万円・譲渡費用300万円と想定)

| フロー | 計算式 | 金額 |

|---|---|---|

| 課税資産合計 | 2,200+1,000+300+4,500 | 8,000万円 |

| 買い手消費税 | 8,000万円×10% | 800万円 |

| 売り手譲渡益 | 1億−4,000万円−300万円 | 5,700万円 |

| 売り手法人税等 | 5,700万円×33% | 約1,881万円 |

ケース③:3億円の大型案件(複数業態法人想定)

複数店舗・複数業態のナイトビジネス法人を想定。ブランド・ドミナント効果が評価され、のれん比率は5割超まで上がります。

| 項目 | 構成比 | 金額 | 課税区分 |

|---|---|---|---|

| 建物附属設備 | 18% | 5,400万円 | 課税 |

| 什器備品 | 8% | 2,400万円 | 課税 |

| 棚卸資産 | 2% | 600万円 | 課税 |

| のれん | 52% | 1億5,600万円 | 課税 |

| 敷金返還請求権 | 12% | 3,600万円 | 対象外 |

| 売掛金 | 8% | 2,400万円 | 対象外 |

| 合計 | 100% | 3億円 | — |

試算フロー(簿価合計1億2,000万円・譲渡費用500万円と想定)

| フロー | 計算式 | 金額 |

|---|---|---|

| 課税資産合計 | 5,400+2,400+600+15,600 | 2億4,000万円 |

| 買い手消費税 | 2億4,000万円×10% | 2,400万円 |

| 売り手譲渡益 | 3億−1億2,000万円−500万円 | 1億7,500万円 |

| 売り手法人税等(中小標準) | 1億7,500万円×33% | 約5,775万円 |

注意:本試算は概算です。実際の税額は所在地・資本金規模・外形標準課税の有無・繰越欠損金の有無で変動します。意思決定の前に、必ず税理士の精密試算を取ってください。

7. 株式譲渡・会社分割と比較|どのスキームが税務上有利か

ここからが本記事の核心です。同じ1億円で売っても、スキーム選択で手取りが1,500万円以上変わります。売り手・買い手の双方で有利不利が真逆になる構造を、実数で示します。

売り手目線:株式譲渡(個人株主)vs 事業譲渡の税率比較

共通前提:売却金額1億円、売り手は個人株主、株式取得費2,000万円、譲渡費用300万円。

スキームA:株式譲渡(個人株主が直接売却)

国税庁タックスアンサー上、一般株式等の譲渡所得課税は20.315%(所得税15%+住民税5%+復興特別所得税)の分離課税です。

| フロー | 計算式 | 金額 |

|---|---|---|

| 譲渡所得 | 1億−2,000万−300万 | 7,700万円 |

| 税額 | 7,700万円×20.315% | 約1,564万円 |

| 最終手取り | 1億−1,564万円 | 約8,436万円 |

スキームB:事業譲渡(法人が事業売却→株主に資金移転)

法人がまず譲渡益課税を受け、残額をオーナーが配当または退職金で取り出します(簿価3,000万円・譲渡費用300万円想定)。

| フロー | 計算式 | 金額 |

|---|---|---|

| 法人譲渡益 | 1億−3,000万−300万 | 6,700万円 |

| 法人税等(実効30%) | 6,700万円×30% | 約2,010万円 |

| 法人内残額 | 1億−2,010万 | 約7,990万円 |

| 配当課税後手取り | 配当課税で約20〜45%目減り | 約5,500〜6,400万円 |

| 退職金スキーム手取り | 退職所得控除を活用 | 約6,500〜7,500万円 |

手取り差は最大3,000万円超——これがスキーム選択の重さです。退職金スキームを使えば差は縮まりますが、それでも株式譲渡の有利は変わりません。

買い手目線:株式譲渡 vs 事業譲渡 の税負担比較

買い手にとっては、株式譲渡なら消費税・不動産取得税・登録免許税が原則すべてゼロになります。同じ1億円の取得でも、初期キャッシュアウトに最大数百万〜千万円単位の差が出ます。

| 項目 | 株式譲渡 | 事業譲渡 |

|---|---|---|

| 消費税 | 原則なし | 課税資産×10%(例:800万円) |

| 不動産取得税 | 通常なし | 不動産取得時に発生 |

| 登録免許税 | 通常なし | 不動産登記時に発生 |

| のれん | 株式取得=直接償却不可 | 5年定額償却で節税効果◎ |

| 簿外債務 | 引き継ぐ | 選別可能 |

会社分割(適格・非適格)の活用ケース

会社分割+株式譲渡は、不要事業を切り離してから欲しい事業だけを株で売る設計に使われます。適格分割なら一定の含み益課税が繰り延べられ、最終的にスキームA(株式譲渡)に近い手取りを目指せます。ただし非適格分割だと分割時点で課税が顕在化するため、組織再編税制の適格判定を満たせるかが核心です。高度論点のため、税理士・M&Aアドバイザーへの個別相談が必須です。

「税金だけで選ぶと失敗する理由」

【NightMA 専門家の視点】 「節税最優先なら株式譲渡」と単純化するのは危険です。実際の現場では、株式譲渡を選んで簿外債務・過去の税務リスク・労務未払を丸ごと引き継いでしまい、結果的に高くつくケースを何件も見てきました。特にナイト業種では、売掛金管理・キャスト報酬の所得区分・社会保険未加入といった、財務諸表に出にくいリスクが後で効きます。スキーム選択は「税負担」と「実務リスク」の交換条件で考えてください。詳しくは風営法に基づく許可の承継とM&Aも参照ください。

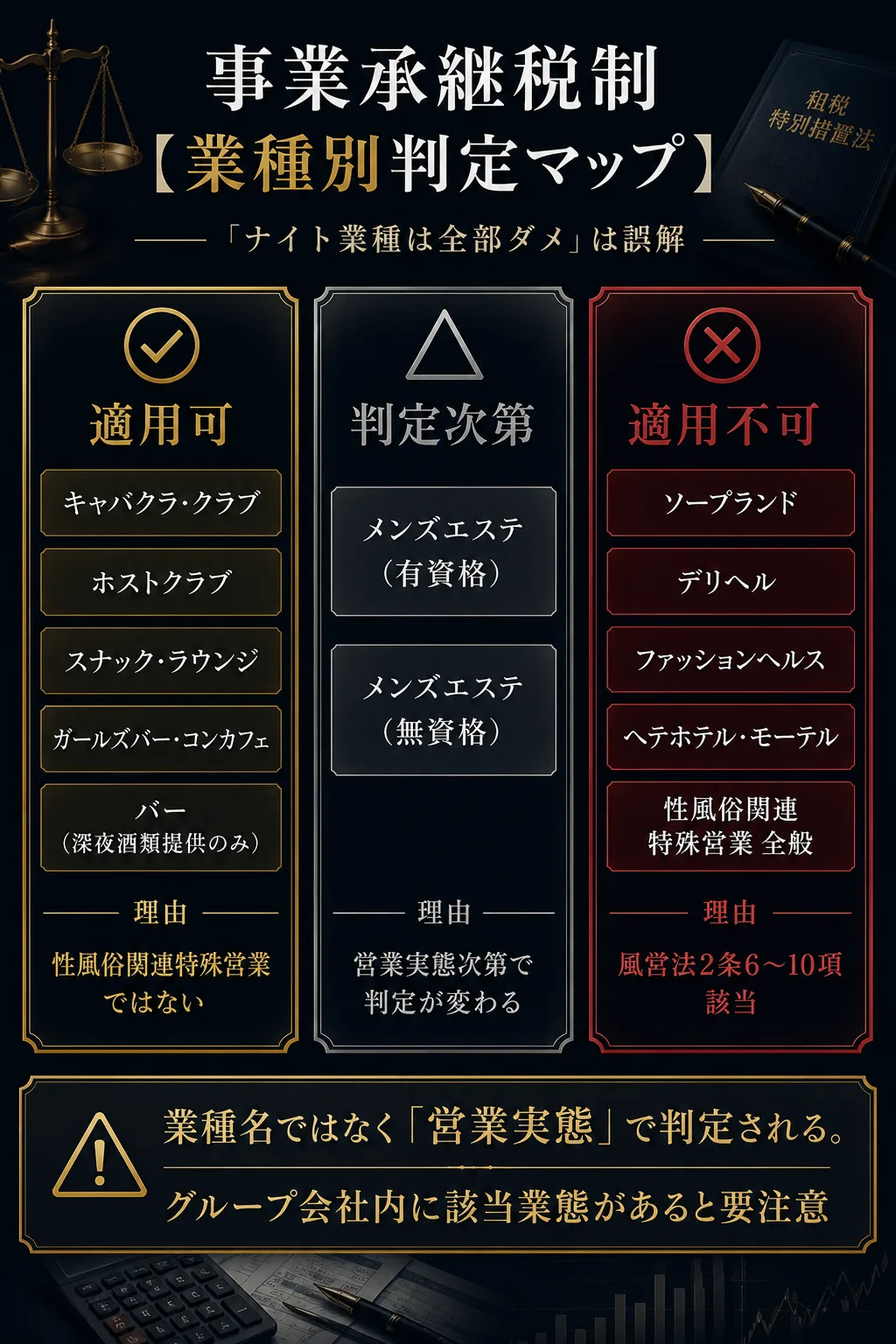

8. 【NightMA独自】事業承継税制とナイト業種の正確な判定

ここでよくある誤解を正します。「ナイト業種は事業承継税制が一律で使えない」は不正確です。事業承継税制(法人版)の対象外となるのは、**主に性風俗関連特殊営業会社(風営法2条6〜10項)**で、キャバクラ・ホスト・スナック・ガールズバー・バーは原則として適用可能です。SEO上もこの正確性が決定的に重要なので、業種別判定マップを示します。

事業承継税制の対象外要件

中小企業経営承継円滑化法に基づく事業承継税制では、対象会社の認定要件として「風俗営業会社」に該当しないこと、「資産保有型会社」「資産運用型会社」に該当しないことなどが組み込まれています。重要なのは、ここで言う「風俗営業会社」が、風営法上の風俗営業すべてではなく、性風俗関連特殊営業会社を中心とした類型である点です。

「性風俗関連特殊営業」の正確な定義

風営法第2条第6項〜第10項に整理される業態が該当します。

- 店舗型性風俗特殊営業:ソープランド、店舗型ファッションヘルス、ヌードスタジオ、個室ビデオ、のぞき部屋、ストリップ劇場、ラブホテル・モーテル、アダルトショップ、出会い系喫茶

- 無店舗型性風俗特殊営業:派遣型ファッションヘルス(デリヘル)

- 映像送信型性風俗特殊営業:アダルト配信

- 店舗型・無店舗型電話異性紹介営業:テレホンクラブ等

ナイトレジャー業種別の適用可否(業種別判定マップ)

以下が、現時点の法令構造と実務解説に最も整合する判定です。

| 業種 | 原則判定 | 理由 |

|---|---|---|

| キャバクラ・クラブ(1号風俗営業) | 原則適用可 | 1号風俗営業であっても、性風俗関連特殊営業そのものではないため |

| ホストクラブ(1号風俗営業) | 原則適用可 | 接待飲食等営業に該当するが、性風俗関連特殊営業とは別概念 |

| スナック・ラウンジ | 原則適用可 | 接待実態の有無を問わず、通常は性風俗関連特殊営業ではない |

| ガールズバー・コンカフェ | 原則適用可 | 接待実態があれば1号風俗営業だが、性風俗関連特殊営業とは別 |

| バー(深夜酒類提供のみ) | 原則適用可 | 深夜酒類提供飲食店営業は届出対象であり、性風俗関連特殊営業ではない |

| メンズエステ(無資格) | 極めてグレー、実態次第で不可 | 実態が性的好奇心に応じた接触役務なら無店舗型・店舗型性風俗特殊営業に該当 |

| メンズエステ(有資格) | 原則は別制度、実態次第 | あん摩マッサージ指圧師等の適法施術なら別だが、実態が性風俗なら不可 |

| 風俗店全般(ソープ・デリヘル等) | 原則不可 | 性風俗関連特殊営業会社に該当するため |

グレーゾーンの実務

「業種名」ではなく「営業実態」で判定される場面があるのが、最大の落とし穴です。「メンズコンセプトバー」「コンカフェ」と称していても、実態がホストクラブ型接待や性風俗実態であれば、許認可・事業承継税制の両面で評価が変わります。同一法人内で複数業態を運営している場合、グループ全体として性風俗営業に該当するなら、税制適用は厳しくなる方向で考えるべきです。

2025〜2026年の最新動向

中小企業庁の2026年4月更新ページによれば、法人版事業承継税制の特例措置は、特例承継計画の提出期限が令和9年9月30日、承継実行期限が令和9年12月31日となっています。2026年現在、まだ利用可能ですが、期限は刻一刻と迫っています。事業承継を検討している方は、早めの計画策定が必須です。

【NightMA 専門家の視点】 事業承継税制は、対象になる業種でも**「非上場株式の贈与・相続にかかる納税猶予制度」であり、事業譲渡そのものには直接適用されません。つまり、株式承継スキームでは制度対象になり得ても、事業譲渡スキームでは対象外という整理は「夜業態だから」ではなく、制度対象資産が株式か事業資産かの違いに過ぎません。「ナイト業種だから諦める」ではなく、「自社業態と希望スキームで何が使えるか」を税理士・M&A仲介と一緒に整理してください**。

事業譲渡で「税金を払った後に営業できない」最大の論点が、許認可承継です。風営法許可の判定・申請・承継の全体像は、こちらで詳しく解説しています。

9. 【NightMA独自】居抜き・M&Aで税金以外に発生する実務コスト

事業譲渡では税金以外にも、契約再締結・許認可再取得・スタッフ再雇用といった実務コストが発生します。これらは税理士の試算には出てきませんが、実務では税金以上に重く効きます。

風営法許可は事業譲渡で承継されない

ナイトレジャー業界における最大の論点です。事業譲渡で店舗・設備・スタッフをすべて引き継いでも、風営法許可だけは別途新規申請が必要になります。標準処理期間は55日。この期間は営業できず、無収入になります。

賃貸借契約・貸主承諾の落とし穴

事業譲渡で店舗を引き継ぐ場合、賃貸借契約も新たな名義で再締結する必要があります。貸主の承諾が得られなければ、買収スキーム自体が破綻します。「税金を払う前に、賃貸人承諾でつまずく」案件は実務で頻発しています。詳しくは賃貸借契約と店舗譲渡の完全ガイドを参照ください。

居抜き買収・造作譲渡という選択肢

nightmaは、ナイトレジャー業界に特化してM&A(事業譲渡・株式譲渡)・居抜き売買・造作譲渡の3サービスを提供しています。「税金が重いから事業譲渡は無理」ではなく、案件規模・スピード・許認可状況に応じて最適なスキームを設計するのが、出口戦略の本質です。詳しくは居抜き売却完全ガイドもご覧ください。

新規開業との初期費用比較

事業譲渡(居抜き買収)の最大の魅力は、新規開業より早く・安く・実績ベースで立ち上げられることです。ナイトビジネスの新規開業は600〜1,800万円が中心帯ですが、居抜き買収なら100〜1,000万円帯で着地できます。税金負担を加味しても、トータルでは新規開業より有利になるケースが多いのが実態です。詳しい比較は店舗売却完全ガイドを参照してください。

10. 【NightMA独自】売却を見据えた帳簿・税務の整備

事業譲渡の手取りは、売却時に決まるのではなく、売却前の経理整理で半分決まります。M&A仲介の現場で見えてきた、出口価値を底上げする実務をお伝えします。

高く売れる会社の3つの共通点

数百件の売却支援で見えてきた、買い手評価が高い会社には共通点があります。

- 月次試算表・現金出納・勤怠・棚卸資産が3年以上正確に整っている:DDの基本情報が揃っているだけで、買い手の不安が一気に下がる

- オーナー個人と法人の取引が分離されている:私的費用の混入・役員貸付金が少ない

- キャスト報酬・社会保険・源泉徴収が業界標準に沿って処理されている:簿外リスクがない

「税務がクリーンな会社」が評価額を底上げする理由

DDで税務・労務リスクが少ない会社は、買い手から「価格調整・補償条項の負担なし」で取引されるため、結果的に売却価額が10〜20%高く付きます。逆に簿外リスクが多い会社は、補償条項を厚く積まれ、エスクロー(買収代金の一部留保)も発生し、実質手取りが大きく目減りします。

売却の3〜6か月前から始めるべき税務整理

- 過去3期分の確定申告書・総勘定元帳の整備

- 役員貸付金・借入金の精算

- 現金売上の銀行入金との突合

- キャスト報酬の所得区分の見直し

- 未払残業代・社会保険未加入の解消

これらは時間がかかります。売却を意識した瞬間から、税務整理を開始してください。

11. 【NightMA独自】DDで発覚しやすい税務・経営リスク

買い手・売り手双方が知っておくべき、ナイトレジャーM&AのDDで頻出するリスクを整理します。買い手として知らずに買えば爆弾を抱える、売り手として隠せば成約が壊れる——どちらの立場でも、ここを理解してから動いてください。

税務面のDD頻出リスク

| リスク | 内容 | 発生頻度 | 買収後の影響 |

|---|---|---|---|

| 消費税の未納・未申告 | 課税方式の選択ミス、課税売上申告漏れ | 高い | 延滞税・加算税で手残り悪化 |

| 源泉所得税の未納 | キャスト報酬の業務委託扱いで源泉漏れ | 高い | 不納付加算税・重加算税 |

| 棚卸資産の過大計上 | 実在数量より帳簿残高が多い | 中程度 | 粗利率悪化・のれん過大 |

| 売上計上漏れ | 現金売上除外・個人口座受領 | 高い | 法人税・消費税・所得税が同時波及 |

| 経費の架空計上 | オーナー私的費用の混入 | 中程度 | 利益水準の信用毀損 |

労務関連の税務リスク

未払賃金の請求権は、2026年現在『当分の間3年』(労働基準法115条)。従来の「2年」は古い認識です。

| リスク | 内容 | 発覚難易度 | 買収後の影響 |

|---|---|---|---|

| 未払い残業代 | タイムカードなし・みなし残業乱用 | 中程度 | 過去3年分の請求+付加金 |

| 社会保険未加入 | 加入要件を満たすのに未加入 | 中程度 | 原則2年分の保険料遡及 |

| 源泉徴収漏れ | 業務委託名目だが実態は雇用 | 高い | 税務・労務が同時に否認 |

| キャスト報酬の所得区分 | 給与か業務委託かの判定誤り | 高い | 源泉・消費税・社保が波及 |

簿外債務(夜業態特有のパターン)

| リスク | 内容 | 発覚難易度 |

|---|---|---|

| 個人借入の法人付け替え | オーナー個人借入が実質会社返済 | 高い |

| 保証債務 | 賃貸借・借入・加盟店契約の個人保証 | 中程度 |

| 貸金業者からの隠れ借入 | ノンバンク借入が試算表未計上 | 高い |

| 未払い仕入債務 | 酒販・食品・派遣の未払計上漏れ | 中程度 |

詳しい名義貸しリスクの構造は名義貸しの全リスクを解説を参照ください。

【提言】 DDで最も危険なのは「税務申告書の数字」ではなく、**「申告書と現場オペレーションの不一致」**です。POS・レジ日報・カード入金・予約台帳・ボトル台帳・通帳入金の5点が一致していない店は、必ず売上除外か簿外リスクがあります。書類だけで判定せず、現場の入出金フローまで見る必要があります。M&A・居抜き買収・造作譲渡のいずれを選ぶ場合も、このDDだけは省略してはいけません。

12. よくある質問

Q. のれんにも消費税はかかりますか?

A. かかります。のれん(営業権)は税務上「課税資産」に位置付けられ、配分額×10%が消費税として買い手負担になります。のれん比率が高い案件ほど、買い手の消費税負担が増えます。

Q. 土地は本当に消費税非課税ですか?

A. はい、土地の譲渡は消費税法上の非課税取引です。ただし、土地と建物を一括譲渡する場合、合理的に区分しないと税務調査で否認される可能性があります。契約書に明確な配分表を記載してください。

Q. 風俗営業許可は事業譲渡で引き継げますか?

A. 引き継げません。風営法上、許可承継が認められるのは相続・合併・分割の3つのみで、通常の事業譲渡では承継されません。買い手は新規申請が必要です。詳しくは風営法許可とはを参照ください。

Q. 株式譲渡の方が常にお得ですか?

A. 税金だけで見れば株式譲渡が有利なケースが多いですが、株式譲渡は会社まるごとを取引するため、簿外債務・過去の税務リスクも引き継ぎます。実務リスクとのトレードオフで判断してください。

Q. 事業譲渡の税金を節約する方法はありますか?

A. 繰越欠損金との相殺、退職金スキーム、会社分割+株式譲渡の組み合わせ、経営力向上計画の認定による不動産取得税軽減など、複数の手法があります。いずれも税理士・M&Aアドバイザーへの個別相談が前提です。

Q. 個人事業主が事業譲渡する場合の税金は法人と違いますか?

A. 違います。個人事業主は譲渡所得・事業所得・雑所得などに区分され、それぞれ異なる税率が適用されます。法人より複雑になりやすく、税理士への個別相談が必須です。

nightma 無料相談

「払う税額」ではなく

「払った後に残る額」で設計します

M&A・居抜き・造作譲渡の3サービスで、スキーム選定から税務・許認可まで一気通貫で伴走します。

✓ 非公開案件を含む最新情報を無料でご案内

✓ 提携税理士・行政書士による精密試算サポート

✓ 着手金なし。成約しなければ費用は一切かかりません

✓ 相談後に無理な営業は一切しません

13. まとめ|事業譲渡の税金は「払う額」より「払った後に営業できるか」が本質

ここまでお読みいただいた方には、2026年現在の事業譲渡の税金は、単に「いくら払うか」の問題ではないことが伝わったはずです。

売り手・買い手別のチェックリスト

売り手として確認すべきこと:

- 自社の繰越欠損金残高と相殺余地

- のれん配分の交渉余地(売り手は多く、買い手は少なくしたい)

- 株式譲渡・事業譲渡・会社分割の手取り比較

- 事業承継税制の適用可否(業種・株主構成・実態)

- 簿外債務・労務リスクの事前整理

買い手として確認すべきこと:

- 消費税負担(課税資産部分×10%)の事前見積

- 不動産取得時の不動産取得税・登録免許税の試算

- 経営力向上計画認定による軽減特例の活用可否

- 許認可承継の可否(特に風営法)

- DDでの税務・労務・簿外債務の徹底チェック

M&A・居抜き買収・造作譲渡の3つの選択肢

nightmaは、ナイトレジャー業界に特化してM&A(事業譲渡・株式譲渡)・居抜き売買・造作譲渡の3サービスを提供しています。読者の状況に応じて最適な手法は異なります。

- 法人で運営しており、許可・スタッフ・顧客を一気に承継したい → 株式譲渡M&A

- 物件・内装込みで早期に売却・取得し、税負担も抑えたい → 居抜き売買

- スピード重視で内装・什器のみを譲渡・取得したい → 造作譲渡

NightMAに相談するメリット

業界10年以上の知見、提携税理士・行政書士ネットワーク、2025年改正後の許認可動向の把握、DD専門チーム——どの局面でも、「自己流で動いて爆弾を抱える」前にプロの目を入れることが、最終的な手取りを最大化する道です。

NightMAの経営提言: 「税金が安いスキームを選ぶ」と「将来手取りが残るスキームを選ぶ」は、まったく違う仕事です。税金最小化だけを追えば、簿外債務・許認可不備・契約トラブルで手取りが消えるケースを何度も見てきました。M&A仲介として年間多数の店舗売買・DDに関わってきたnightmaは、税負担・実務リスク・出口価値のトータル最適化を提供しています。レッドゾーンに足を踏み入れる前に、まずは現状を聞かせてください。

nightma 無料相談

「売れるかも」と思った今が、

動き出すタイミングです。

悩んでいる間にも、売り時は過ぎていきます。

まず正直に、状況を聞かせてください。

✓ 匿名OK——スタッフ・取引先に知られず進められます

✓ 赤字・風営法問題がある店舗も、売却実績あり

✓ 相談・査定・着手金すべてゼロ。成約しなければ費用なし

✓「売れない」と他社に言われた店舗も、一度ご相談ください