「メンエスを売却したい(メンズエステ売却・ナイトビジネス売却・夜職M&A)。でも、本当に買い手はいるのか」「グレー運営の歴史があるが売れるのか」「摘発リスクが顕在化する前に売り抜けたい──」

このように感じている方は少なくありません。

結論から申し上げます。2026年現在のメンエス売却(M&A・事業譲渡)市場(メンエス売却 相場・メンエス M&A市場)は、「売れる店」と「売れない店(廃業ライン手前)」が明確に分かれる時代です。これがM&A仲介として業界分析と公的統計の店舗査定を見てきた現場の結論です。

「メンエスだから売れない」「グレー運営は出口なし」「廃業しか選択肢がない」という業界の常識は、実は誤解です。2026年5月公開の池袋メンエス案件は330万円、大阪北新地のエステサロンは5,000万円という公開実例があり、ホワイト化された店舗は確実に値段が付きます。一方で、2025年6月施行の改正風営法(個人5年/1,000万円・法人最大3億円罰則)と、2026年2月の神のエステ15人逮捕事案によって、グレー店舗の譲渡難易度は劇的に上昇しています。

この記事では、メンエスは売れるのかの4点判定マトリクス・2026年の実売却相場・ホワイト/グレー店舗の価格差・届出と物件類型別の譲渡可否・売却スキーム4種の手取り最大化戦略・買い手DD論点・売却タイミングまで、メンエス売却の全論点を網羅します。

ナイトM&A仲介として、行政書士提携・改正風営法対応・将来の出口戦略まで一気通貫で支援するnightmaの視点で、「いくらで売れるか」だけでなく「売却前に何を整えれば査定が2〜3倍変わるか」まで踏み込んで解説します。

なお、メンエス経営の赤字・後継者不在・キャスト不足・体力的な限界など、廃業や閉店を考え始めた段階でも、本記事のとおり売却(M&A・事業譲渡)の方が経済的に有利になるケースが多くあります。「やめたい」「売れないかもしれない」と感じた時こそ、早めの相談で選択肢が広がります。

メンエス売却の結論|2026年は「売れる店」と「売れない店」が明確に分かれる時代

店内の写真3枚+業態・エリアを送るだけ。来店不要・スタッフや大家にバレず・24時間以内に概算をお返しします。LINEで写真査定する →

メンエス売却で最初に直面する罠は、「売上があれば売れる」という思い込みです。

2026年現在の買い手は、現時点の売上・利益より「継続運営できる法務耐性」を最重視するのが鉄則です。

この前提を理解しないまま売却活動を始める経営者の大半が、買い手側DDで法務リスクを指摘され、価格30〜70%減額か案件中止に追い込まれています。

メンエス売却の入口設計は、「いくらで売るか」ではなく「売れる店に整える」から始めるのが鉄則だ。

「メンエスだから売れない」は誤解

メンエス業界には「グレー業態だから売れない」「個人経営は譲渡できない」という根強い誤解があります。

2026年公開案件を見れば、池袋メンエス330万円・大阪北新地5,000万円・名古屋駅近600万円など、確実に値段が付く店舗は存在します。

ただし、「売れる店」には共通条件があります。

それが次の4点判定です。

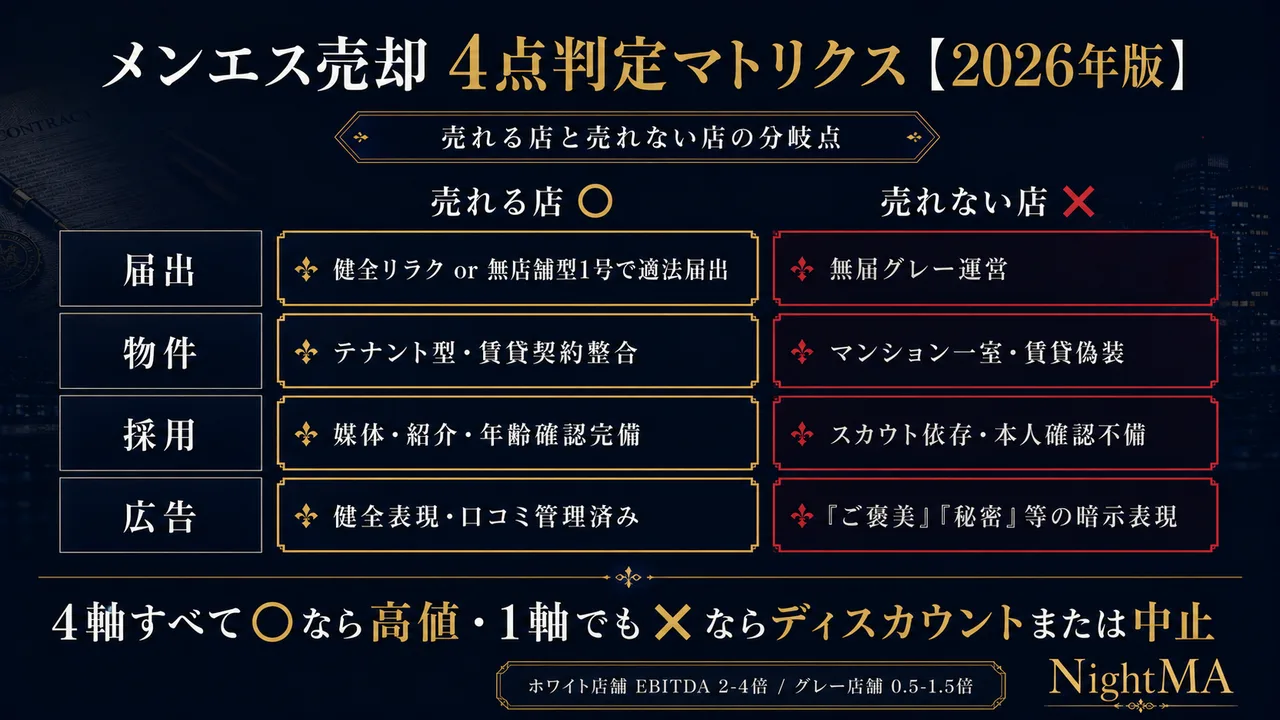

売れる店の4条件・売れない店の4条件

売れる店と売れない店は、以下4軸で明確に分かれます。

| 判定軸 | 売れる店 | 売れない店 |

|---|---|---|

| 届出 | 健全リラク or 無店舗型1号で適法届出 | 無届グレー運営 |

| 物件 | テナント型・賃貸契約整合 | マンション一室・賃貸偽装 |

| 採用 | 媒体・紹介経由・年齢確認エビデンス完備 | スカウト依存・本人確認不備 |

| 広告 | 健全表現・口コミ管理済み | 「ご褒美」「秘密」等の暗示表現あり |

2025年改正風営法後の構造変化

2025年6月28日施行の改正風営法は、メンエスM&A市場を構造的に変えました。

変化の核心は3点です。

- 罰則強化:個人5年以下の拘禁刑・1,000万円以下、法人最大3億円

- スカウトバック禁止:性風俗店がスカウト紹介料を支払う行為が罰則対象

- 実質支配者規制:許可取消の効果が親会社・実質的支配者に波及

メンエスは売れるのか【4点判定マトリクス】

閉店して原状回復するより、顧客リスト・セラピストごと事業譲渡したほうが手残りは大きくなります。閉店した場合の費用総額(個室の原状回復・廃止届・解約予告家賃・セラピスト精算)は、メンエス閉店費用の実額ガイドで確認できます。

メンエス売却の入口は、自店が「売れる店」か「売れない店」かを冷静に判定するところから始まります。

店舗の譲渡可能性は、届出・物件・採用・広告の4軸で総合判定されます。

各軸の判定結果を以下チェックリストで自己診断してください。

4軸すべて「○」なら高値売却可能、1〜2軸が「△」なら価格圧縮、3軸以上「×」なら譲渡不能の可能性が高いです。

判定軸1:届出(健全リラク/無店舗型1号/店舗型2号/無届グレー)

届出の整合性は、メンエス売却の最大の前提条件です。

適法な届出があり、営業実態と一致している店舗は、譲渡スキームの選択肢が全て開かれます。

| 届出区分 | 譲渡可能性 | 評価 |

|---|---|---|

| 健全リラク型(保健所届出または無届) | ⭐⭐⭐ 事業/株式/居抜きすべて可 | 売れる店の本流 |

| 無店舗型1号(風営法届出) | ⭐⭐ 事務所届出含む承継が必要 | 派遣型の正規ルート |

| 店舗型2号(風営法届出) | ⭐ 東京は実質譲渡不可(千束以外禁止) | エリアにより限定 |

| 無届グレー運営 | ❌ 営業権ゼロ査定・造作のみ切出 | 即時是正必須 |

判定軸2:物件(テナント/ルーム/マンション)

物件類型は、譲渡時の賃貸借契約承継可否を決定する重要要素です。

特にマンション一室の賃貸契約偽装は、譲渡後に経営者の詐欺容疑にまで発展するリスクがあります。

- テナント型(事業用物件・用途整合)→ 譲渡適性高

- ルーム型(事業用区画・遮蔽性ある)→ 用途確認次第

- マンション型(居住用契約で営業使用)→ 譲渡前是正必須

- 派遣型(事務所のみ・派遣先個室なし)→ 派遣型1号として整理

判定軸3:採用フロー(スカウト依存度・年齢確認エビデンス)

採用フローの法務整備は、2025年改正風営法後に新たに重要視されるDD論点です。

特にスカウト経由採用比率が高い店舗は、改正法のスカウトバック禁止条項に抵触するリスクで強いマイナス評価を受けます。

- 全セラピストの年齢確認エビデンス保管

- 本人確認書類(顔写真付き公的身分証)の保管

- 採用経路(媒体・SNS・紹介・スカウト)の記録

- スカウト紹介料の有無・性風俗関連送客の有無

- 業務委託契約書の整備(雇用契約との実態整合性)

判定軸4:広告・口コミ(暗示表現の有無)

広告・口コミの暗示表現は、警察判定と買い手DDの両方でマイナスになる論点です。

HP・SNS・予約サイト・外部口コミサイトを全面棚卸しして、性的暗示表現を完全に削除する必要があります。

NG表現の例:

- 「ご褒美」「秘密のオプション」「お楽しみ」

- 「密着」「濃厚」「絶頂」「快感」

- 「VIPコース」「特別サービス」(曖昧オプション暗示)

【NightMA 専門家の視点】

4点判定の結果、自店が「グレー店舗」だと判明した場合、すぐに売却活動を始めるべきではありません。グレー店舗のまま売却活動を始めると、買い手側DDで法務リスクが明らかになり、価格30〜70%減額か案件中止に追い込まれます。先に3〜6か月かけて「ホワイト化」してから売却活動を始めれば、譲渡価格が2〜3倍に変わるのが2026年の実務感です。短期売上を取るか、半年かけて高値で売るか──これは経営者の長期判断です。

メンエス売却の相場とEBITDA倍率【2026年版】

2026年の公開メンエスM&A案件を体系整理すると、価格レンジは40万円〜5,000万円超の広いレンジです。

店舗規模・黒字性・立地・法務整備状況によって価格が大きく振れる構造のため、自店がどの帯に位置するかを正確に把握することが売却交渉の起点となります。

公的なM&A相場統計はメンエス業態にはありませんが、TRANBI・スピードM&A・BATONZ等の公開案件から実務感を整理できます。

公開案件で確認できる価格帯(40万〜5,000万円超)

2026年公開メンエス案件の代表例を整理すると以下のとおりです。

| 案件 | エリア | 募集価格 | 売上規模 | 営業利益 | 譲渡形態 |

|---|---|---|---|---|---|

| 大阪北新地エステサロン | 大阪・北新地 | 5,000万円 | 年商5,000-7,500万円 | 1,000-2,500万円 | 公開一覧上明示なし |

| メンズヘッドスパ・フェイシャル | 大阪府 | 750-1,000万円 | 年商1,000-2,500万円 | 赤字 | 早期売却希望 |

| スタッフ在籍即営業可サロン | 大阪府 | 800万円 | 年商500-1,000万円 | 0-500万円 | 公開一覧上明示なし |

| 名古屋駅徒歩2分リラクサロン | 愛知・名古屋 | 600万円 | 年商1,000-2,500万円 | 500-1,000万円 | 公開一覧上明示なし |

| 池袋メンズエステ店経営権 | 東京・池袋 | 330万円(敷金120万含み実質210万) | 年商1,000-2,500万円 | 500-1,000万円 | 事業譲渡 |

| 福岡ヨガ・美容ウェルネス | 福岡市 | 330万円 | 年商500-1,000万円 | 赤字 | 公開一覧上明示なし |

| 創業10年アロママッサージ | 兵庫県 | 150万円 | 年商500-1,000万円 | 赤字 | 公開一覧上明示なし |

| ドライヘッドスパ居抜き | 埼玉県 | 60万円 | 年商1,000-2,500万円 | 損益なし | 居抜き譲渡 |

| FCリラクゼーション | 神奈川県 | 40万円 | 年商1,000-2,500万円 | 損益なし | 事業譲渡 |

小型・1室〜数室の相場(50万〜300万円)

100万円以下の案件群は、事業価値というより「撤退コスト削減・造作回収」が主目的の案件です。

赤字または損益トントンで、設備・契約・即営業可能性に値段が付いている性格があります。

埼玉ドライヘッドスパ60万円・神奈川FCリラク40万円が代表例で、これらは「処分しやすい店」の価格形成です。

売り手から見ると、原状回復コスト(200〜500万円)を回避できる時点で実質メリットがあります。

地域上位・黒字店の相場(EBITDA 2〜4倍・月商0.5〜1.5か月分)

300万〜1,500万円帯は、メンエス売却で最も層が厚いレンジです。

黒字・スタッフ継続・駅近・一定のリピート基盤が評価される価格帯で、池袋330万円・大阪800万円・名古屋600万円などが該当します。

この帯の典型的な評価軸:

- 営業利益(EBITDA)の2〜4倍

- または月商の0.5〜1.5か月分+資産加算

- 顧客DB・SNS・LINE資産のプレミアム

- 風営法可物件のプレミアム

ブランド店・複数店舗運営の相場(1,000万〜5,000万円超)

1,500万〜5,000万円帯は、複数店舗運営・ブランド化・高単価立地が入るゾーンです。

大阪北新地エステサロン5,000万円が代表例で、年商5,000-7,500万円・営業利益1,000-2,500万円という規模感です。

この帯の評価軸:

- EBITDA倍率2〜4倍が安定的に適用される

- 多店舗運営の経営インフラ評価

- ブランド力・知名度の評価

- 高単価エリア(銀座・北新地・西麻布等)のプレミアム

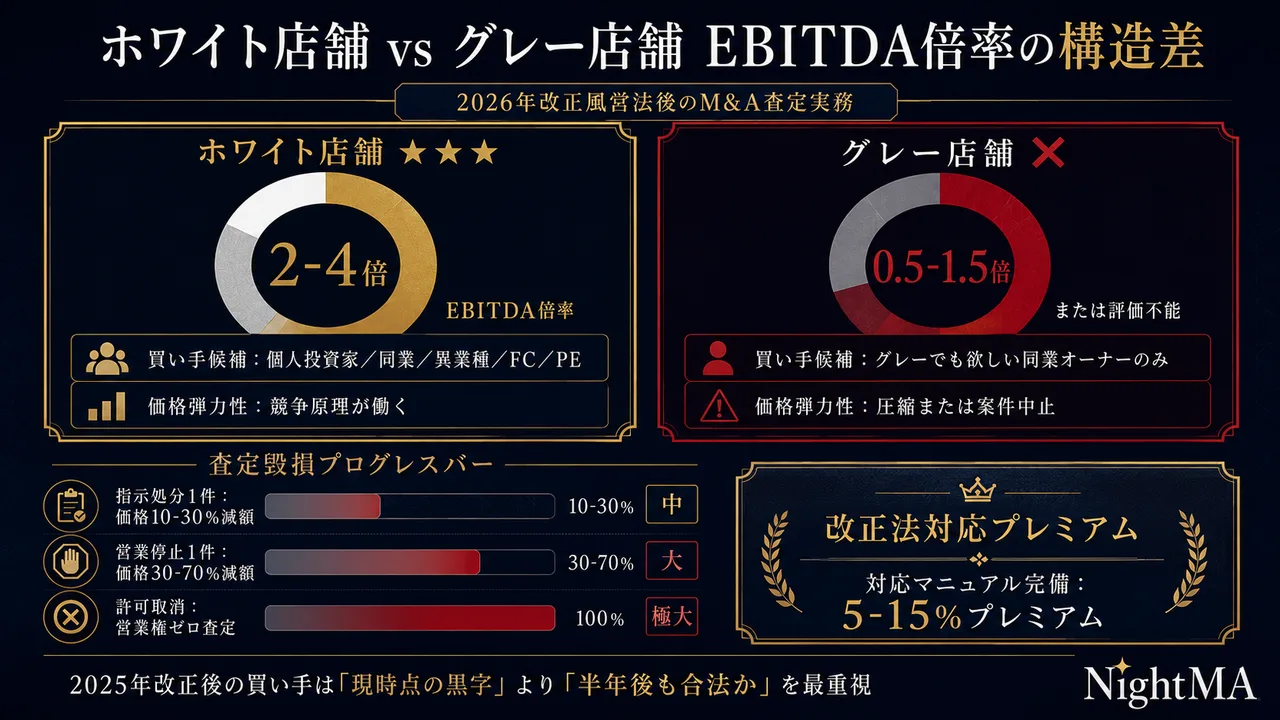

ホワイト店舗 vs グレー店舗の譲渡価格差【実務感】

メンエスM&Aの評価で最も誤解されているのが、「売上が高ければ高く売れる」という認識です。

2026年の実務感では、月商1,000万円のグレー店舗より、月商500万円のホワイト店舗の方が譲渡価格が高いケースが現実に発生しています。

理由は単純で、グレー店舗は買い手の選択肢が極端に限定され、譲渡後の表明保証リスクも重いから。

この構造を理解しないまま売却交渉を進めると、想定の半額以下で売る羽目になります。

ホワイト店舗の評価軸(EBITDA 2〜4倍)

ホワイト店舗の評価は、一般的なスモールM&A市場と同じ評価軸で行われます。

EBITDA倍率2〜4倍が標準的なレンジで、買い手候補も多様です。

ホワイト店舗の特徴:

- 健全リラク or 無店舗型1号で適法届出

- 風営法・保健所・賃貸契約の整合性

- 採用フローの法務整備完了

- 広告・口コミに暗示表現なし

- 過去3年の処分歴ゼロ

- POS・月次試算表・顧客DB整備

グレー店舗の評価軸(0.5〜1.5倍以下・ゼロ査定もあり)

グレー店舗の評価は、ホワイト店舗とは全く別ロジックで行われます。

EBITDA倍率は0.5〜1.5倍以下に圧縮され、場合によっては「営業権ゼロ査定」で内装・什器・顧客DBのみの資産価値評価になります。

グレー店舗の典型:

- 無届出運営または届出と実態の乖離

- マンション一室の賃貸契約偽装

- スカウト依存採用+簿外紹介料

- 広告・口コミに性的暗示表現

- 過去3年の指示処分・営業停止歴

- 経営者個人の前科・逮捕歴

価格差を生む5つの法務リスク要因

ホワイト/グレーの価格差は、以下5つの法務リスク要因の有無で決まります。

| 要因 | グレー店舗の影響 | 査定毀損目安 |

|---|---|---|

| 風営法届出と実態の不整合 | 営業継続性に疑念 | 30〜70%減額 |

| 賃貸借契約の用途違反 | 譲渡後の契約解除リスク | 案件中止可能性 |

| スカウトバック慣行 | 改正法28条13項違反リスク | 価格圧縮または中止 |

| 行政処分歴(指示・停止・取消) | 譲渡後の継続運営リスク | 10〜70%減額 |

| 経営者個人の前科・逮捕歴 | 実質支配者規制で再評価不能 | 案件中止リスク |

摘発歴・行政処分歴が査定に与える毀損額

過去3年の行政処分歴は、買い手DDで必ず精査されます。

公的相場はありませんが、M&A実務上の評価ポイントとして以下の目安があります。

- 指示処分1件:価格10〜30%減額/アーンアウト化・分割払い化

- 営業停止命令1件:価格30〜70%減額/案件中止

- 許可取消:営業権ゼロ査定/内装・什器・顧客DB等の資産価値のみ残存

届出・営業形態別の譲渡可否

メンエス売却の譲渡可否は、届出・営業形態別に大きく異なります。

自店がどの形態に該当するかで、選択できる譲渡スキームと買い手候補が決まる構造です。

健全リラク型(事業/株式/居抜きすべて可能)

性的サービスを完全に排除した健全リラク型は、メンエス売却で最も譲渡しやすい形態です。

保健所届出(資格者の場合)・営業届出・税務署開業届の整備が前提となります。

譲渡可能スキーム:

- 事業譲渡(最も一般的)

- 株式譲渡(法人化されている場合)

- 居抜き譲渡(撤退時の出口)

- 造作譲渡(内装・什器のみ)

無店舗型1号(事務所届出含む承継)

派遣型・出張型で無店舗型性風俗特殊営業1号の届出を取っている場合、事務所届出を含む承継が必要です。

事業譲渡または株式譲渡で承継可能ですが、買い手側に新規届出または承継届出を出させる手続きが伴います。

譲渡時の論点:

- 事務所の賃貸借契約の承継可否

- セラピスト管理体制の継続性

- 派遣先(ホテル・宅)の確保ルートの引継ぎ

- 広告媒体・予約サイトの承継

店舗型2号(東京は実質譲渡不可)

店舗型性風俗特殊営業2号は、東京都条例で「台東区千束四丁目以外原則禁止」となっているため、東京での新規届出・譲渡は実質不可能です。

他県(大阪・愛知・福岡等)でも禁止区域が広く設定されており、譲渡可能なエリアは極めて限定的です。

譲渡時の論点:

- 立地(用途地域・保全対象施設距離)が承継可能か

- 改正風営法対応の運営マニュアル整備状況

- 過去の行政処分歴

- 実質支配者の交代がスムーズに承認されるか

無届グレー運営(造作・サイトのみ切り出し)

最も多いパターンが、無届出でグレー運営を続けてきた店舗の売却です。

営業権そのものの譲渡は事実上不可能で、残る選択肢は「造作・什器・サイト・顧客DBの切り出し売却」のみとなります。

切り出し売却の対象:

- 内装・什器(造作譲渡)

- HP・SNSアカウント・LINE公式アカウント

- 顧客DB(個人情報保護法に注意)

- 予約サイトのアカウント

- ドメイン・サブドメイン

ルーム型・マンション型・テナント型の譲渡可能性

メンエス売却で最も影響が大きい要素が、物件類型です。

同じ売上・利益でも、物件類型によって譲渡可能性が劇的に変わります。

ルーム型・マンション型(最難度・賃貸偽装の壁)

ルーム型・マンション型は、メンエス売却で最も難度の高い形態です。

特にマンション一室で運営している店舗は、3重のリスクが重なります。

1. 賃貸契約偽装リスク:居住用契約で営業使用→詐欺容疑にまで発展(2024年中央区不動産仲介業者逮捕事案)

2. 禁止区域営業リスク:マンションは住居系用途地域に立地→店舗型2号として合法運営不可

3. 個室性の証拠化:マンション一室は完全密室→風営法2条6項2号該当性が高い

これらに該当する店舗は、譲渡前に物件問題の根本是正が必要です。

是正なしで売却活動を始めると、買い手側DDで即座に発覚し、案件中止になります。

テナント型(M&A適性最高)

テナント型は、メンエス売却で最もM&A適性の高い形態です。

物件契約・用途・看板・管理体制が可視化されており、コンプライアンス設計を組みやすい構造です。

テナント型のメリット:

- 賃貸借契約に「事業用」と明記されている

- 用途地域・距離制限の事前確認が可能

- ビルオーナー・管理会社との関係が透明

- 看板・広告の事前審査がしやすい

無店舗・派遣型(広告・送客・スカウトが価値中心)

無店舗・派遣型は、物件リスクが軽い一方、広告・送客・スカウト・実態判定が価値の中心になります。

派遣型1号の届出が適切に取られていれば、事業譲渡または株式譲渡で承継可能です。

派遣型の譲渡時論点:

- 事務所の賃貸借契約(住居併用可否)

- セラピスト管理(年齢確認・本人確認エビデンス)

- 広告媒体・予約サイトの承継

- スカウト経由採用比率(改正法対応)

物件類型別の譲渡相場比較表

物件類型別の譲渡可能性と相場感を一覧化すると、以下のとおりです。

| 物件類型 | 譲渡可能性 | 相場感 | nightmaの評価 |

|---|---|---|---|

| テナント型(事業用契約) | ⭐⭐⭐ 高 | EBITDA 2〜4倍・池袋330万円〜北新地5,000万円 | M&A本流 |

| ルーム型(事業用区画) | ⭐⭐ 中 | EBITDA 1〜2倍・物件審査次第 | 是正前提 |

| マンション型(居住用契約) | ❌ 不可 | 営業権ゼロ査定・造作のみ | 即時是正必須 |

| 派遣型(事務所のみ) | ⭐⭐ 中 | 採用・送客の価値次第 | 派遣型1号届出整備が前提 |

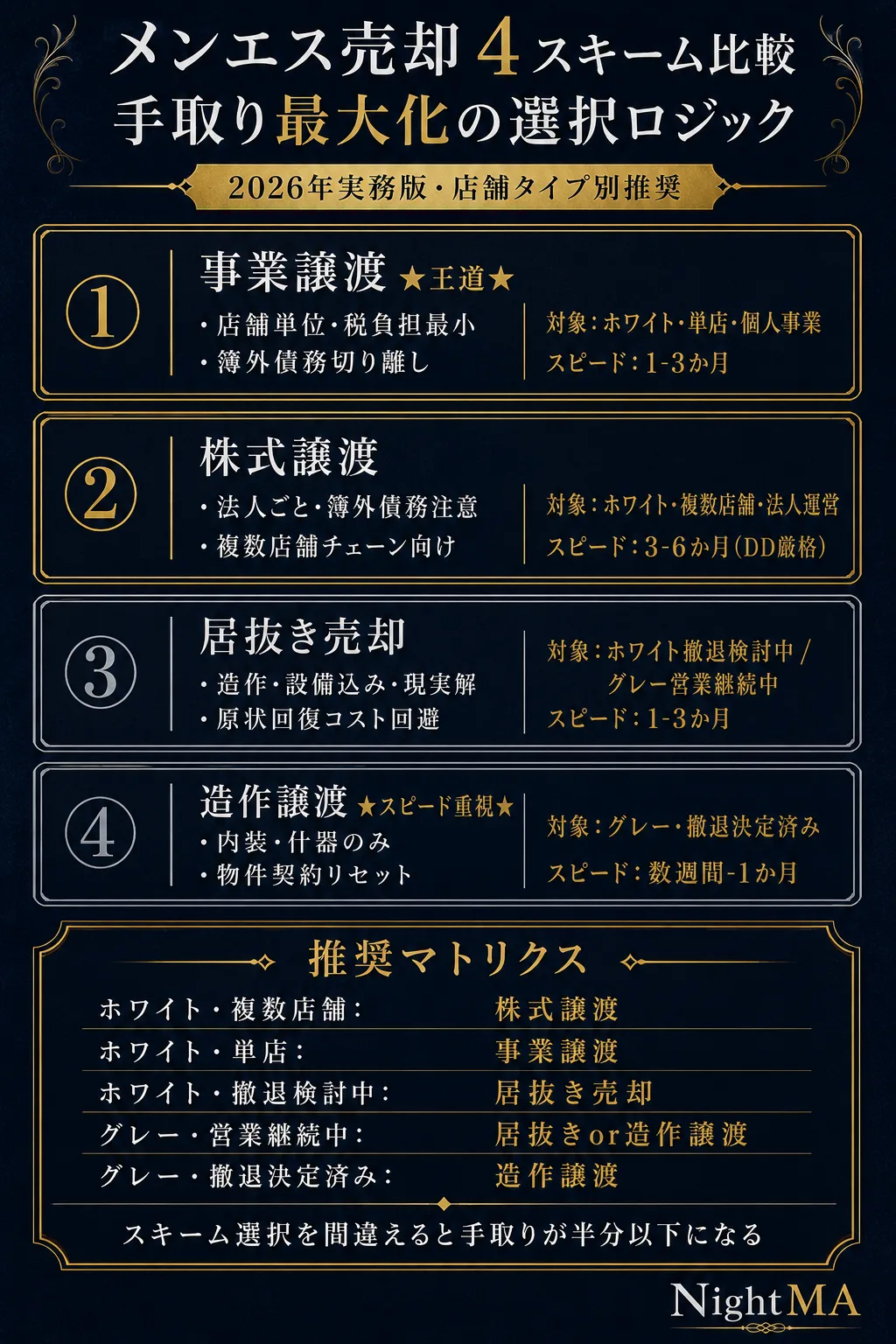

メンエス売却の4スキームと手取り最大化戦略

メンエスM&Aの手取りを最大化するには、自店の状況に合った最適スキームを選ぶことが鉄則です。

スキームは大きく分けて4つあり、それぞれ税負担・承継範囲・スピードが大きく違います。

スキーム1:事業譲渡(店舗単位・税負担最小)

事業譲渡(メンエス事業譲渡)は、メンエス売却で最も使われる王道スキームです。

法人ごとではなく、店舗単位で譲渡するため、簿外債務リスクが切り離せます。

事業譲渡の特徴:

- 個人事業主・小規模法人で多用

- 譲渡対象を選択可能(造作・什器・顧客DB・契約等)

- 簿外債務リスクが切り離せる

- 売り手の税負担:個人なら所得税、法人なら法人税+消費税

- 賃貸借契約は別途オーナー承諾が必要

スキーム2:株式譲渡(法人ごと・簿外債務注意)

株式譲渡は、法人を丸ごと譲渡するスキームです。

複数店舗運営や法人インフラを引き継がせたい場合に選ばれます。

株式譲渡の特徴:

- 複数店舗・多店舗チェーンで多用

- 法人インフラ(許可・契約・税務上の繰越欠損金)を引き継ぐ

- 賃貸借契約の承継が比較的スムーズ

- 売り手の税負担:株式譲渡所得(個人20.315%・法人実効税率)

- 簿外債務・隠れリスクを買い手が承継するため、DDが厳格化

スキーム3:居抜き売却(造作・設備込み・現実解)

メンエス居抜き売却は、グレー店舗・撤退検討中の店舗に最も現実的なスキームです。

内装・設備・什器を一括で次のオーナーに引き継ぐ形態で、原状回復コストの大幅圧縮ができます。

居抜き売却の特徴:

- 営業権ではなく「物件+造作」として譲渡

- 風営法届出と切り離せる

- 原状回復コスト(200〜500万円)を回避できる

- 譲渡価格は数十万〜数百万円

- スピードが速い(1〜3か月)

スキーム4:造作譲渡(内装・什器のみ・スピード重視)

造作譲渡は、居抜きよりさらにシンプルに「内装・什器のみ」を譲渡するスキームです。

物件契約自体は売り手で解約し、新オーナーは別途新規契約を結ぶ形態です。

造作譲渡の特徴:

- 物件契約はリセット(新オーナーが新規契約)

- 内装・什器・備品のみ譲渡

- 賃貸オーナー承諾不要(次のオーナーが独自に契約)

- 譲渡価格は数十万〜数百万円

- 最もスピードが速い(数週間〜1か月)

ホワイト vs グレー別の推奨スキーム

自店の状況別に最適スキームを整理すると、以下のとおりです。

| 店舗タイプ | 推奨スキーム | 理由 |

|---|---|---|

| ホワイト・複数店舗・法人運営 | 株式譲渡 | 法人インフラごと譲渡で高値化 |

| ホワイト・単店・個人事業 | 事業譲渡 | 簿外債務切り離し・税負担最小 |

| ホワイト・撤退検討中 | 居抜き売却 | 原状回復コスト回避 |

| グレー・営業継続中 | 居抜き or 造作譲渡 | 営業権の譲渡を避ける |

| グレー・撤退決定済み | 造作譲渡 | 最速の処分 |

【NightMA 専門家の視点】

スキーム選択を間違えると、手取りが半分以下になることがあります。例えば、グレー店舗を「事業譲渡」しようとすると、買い手側DDで法務リスクが明らかになり、価格が当初の30〜50%まで圧縮されます。同じ店を「居抜き売却」として出せば、造作・内装の資産価値ベースでスムーズに譲渡できる場合があります。逆に、ホワイト店舗を「居抜き売却」で出すと、本来取れたEBITDA倍率2〜4倍の評価を捨てることになります。スキーム選択は売却戦略の中核──nightmaでは案件査定の段階で最適スキームを設計し、手取り最大化を支援します。

セラピスト引継ぎ・物件・サイトの引継ぎ実務

メンエス売却の譲渡契約後のトラブルは、ほぼ全て「引継ぎ実務の不備」から発生します。

セラピスト・物件・サイトの3軸について、譲渡前に整備すべき項目を整理します。

雇用契約 vs 業務委託の労務DD

セラピストとの契約形態は、買い手側DDで必ず精査されます。

書面上は「業務委託契約」でも、実態が雇用契約に近いと、買い手は再分類リスクを警戒します。

労務DDで確認される項目:

- 業務委託契約書の整備(書面・電子)

- 実態が業務委託か雇用か(指揮命令・時間拘束・専属性)

- 未払残業代・社会保険未加入リスク

- 年齢確認・本人確認エビデンス

- 採用経路(媒体・SNS・紹介・スカウト)の記録

- スカウト紹介料の有無・性風俗関連送客の有無(2025年改正対応の最重要論点)

賃貸借契約の承継可否と名義変更

賃貸借契約の承継は、メンエス売却で最も破談が多い論点です。

譲渡前にオーナー承諾・用途整合・名義変更の3点を確認する必要があります。

承継時の必須確認項目:

- 賃貸借契約書に「事業用」と明記されているか

- 用途違反(居住用契約で営業使用)がないか

- オーナーが事業譲渡・株式譲渡を承諾するか

- 名義変更時の追加保証金・連帯保証人要求の有無

- 残契約期間と更新可能性

- 原状回復条項の範囲

HP・口コミ・予約導線の移管

メンエス売却で見落とされがちなのが、Web資産の移管です。

HP・SNSアカウント・LINE公式アカウント・予約サイトのアカウントなど、Web資産の引継ぎは譲渡価値の重要な構成要素です。

Web資産の引継ぎ項目:

- ドメイン・サブドメインの所有権移管

- HPのソースコード・WordPress管理画面のID/PW

- SNSアカウント(Instagram・X・TikTok等)の引継ぎ

- LINE公式アカウントの管理者変更

- 予約サイトのアカウント・履歴

- 口コミサイトの店舗ページ管理権

スカウト経由採用の整理(2025年改正対応)

2025年改正風営法でスカウトバック禁止が新設されたため、スカウト経由採用比率が高い店舗のM&A価値は大幅に圧縮されます。

売却前に採用フローの再構築が必要です。

採用フロー再構築の具体項目:

- スカウト経由採用の割合を売上の20%以下に圧縮

- 媒体採用(夜ジョブ・メンエス求人サイト等)への切替

- 紹介料の名目・金額・支払先の透明化

- 性風俗関連送客との切り分け記録

- 採用時の本人確認・年齢確認エビデンス

メンエスM&Aの買い手像と査定軸

メンエス売却・M&Aを成功させるには、買い手像の理解が不可欠です。

買い手タイプによって査定軸が大きく違い、自店に合った買い手を見つけることが高値化の鍵になります。

個人投資家(低予算・回収期間重視)

個人投資家は、メンエスM&Aで最も多い買い手タイプです。

低予算(数十万〜数百万円)で参入し、回収期間3〜5年を想定するのが一般的です。

個人投資家の査定軸:

- 投資回収期間(月商×12÷売却価格で3〜5年)

- 即営業可能性(スタッフ在籍・顧客継承)

- 初期投資の少なさ(居抜き・造作譲渡を好む)

- リスクの透明性(法務クリーン化されているか)

同業オーナー(人材・エリアシナジー重視)

同業オーナーは、既存店との人材・エリアシナジーを重視する買い手です。

複数店舗化を進めたいオーナーが、買収を通じて事業拡大します。

同業オーナーの査定軸:

- セラピスト引継ぎ可否(人材確保が最大目的)

- エリアシナジー(既存店との配車・送客連動)

- 既存顧客DBの質

- ブランド統合可能性

異業種参入・FC加盟(コンプラ重視)

異業種参入・FC加盟は、改正風営法後に増えている買い手タイプです。

特にコンプライアンス意識が高く、グレー店舗を避ける傾向が明確です。

異業種参入・FC加盟の査定軸:

- 法務クリーン度(最重視)

- 風営法届出・保健所届出の整合性

- 賃貸借契約の整合性

- 採用フローの法務整備

- 過去3年の処分歴ゼロ

海外資本・PEファンドの参入動向(限定的)

公開情報上、海外資本・PEファンドがメンエス単店舗を買収するケースは限定的です。

これは、業態の規模感(単店EBITDAが小さい)とコンプラリスクの高さが理由です。

ただし、複数店舗運営・ブランド化されたチェーンには、PEファンド・周辺美容事業からの参入が増えています。

大阪北新地5,000万円級・BATONZ確認のメンズエステ系メディア事業(EBITDA2億円)などが、こうした大型買い手向け帯です。

売却前に必ずやるDD対策【チェックリスト】

メンエス売却で破談しないためには、売却前にDD対策を完了させておくことが鉄則です。

2025年改正風営法後、DD期間は従来の1〜2か月から3〜6か月に長期化しており、売り手側の事前整備の重要性は劇的に上がっています。

法務DD(風営法届出・保健所・本人確認)

法務DDは、メンエスM&Aで最も厳格に精査される領域です。

以下チェックリストで自己診断してください。

- 風営法届出(健全リラク or 1号 or 2号)と営業実態が一致

- 保健所届出(あんま・マッサージ施術所届出が必要なら取得済み)

- 賃貸借契約の用途と営業実態が一致

- 過去3年の行政処分歴がない(または明示できる)

- 経営者の前科・逮捕歴がない

- 全セラピストの年齢確認・本人確認エビデンス保管

- 反社・不適格者排除の確認記録

労務DD(雇用形態・未払残業・社保)

労務DDは、特に法人運営の店舗で厳格に精査されます。

- 全セラピストとの業務委託契約書(書面)整備

- 業務委託 vs 雇用の実態整合性(指揮命令・時間拘束)

- 未払残業代・退職金リスクの精査

- 社会保険加入義務の有無確認

- スカウト経由採用の記録化(紹介料・紹介先業態)

- 退店時の精算ルール明文化

会計・税務DD(売上計上・節税スキーム)

会計・税務DDは、買い手の財務分析の起点になります。

- 売上計上の整合性(POS・銀行入出金・税務申告)

- 売掛金・前受金の管理状況

- 簿外債務・未払金の有無

- 節税スキーム(経費過大計上・名義借り)の有無

- 法人化されている場合、繰越欠損金・別表5の整合性

- 過去3年の月次試算表・年次決算書

広告・口コミ・SNSの是正

広告・口コミ・SNSは、買い手DDだけでなく警察・行政の現場判定でも証拠化されます。

- HP・SNSから「ご褒美」「秘密」「濃厚」「密着」「お楽しみ」等の表現を削除

- 口コミ管理(外部レビューサイトの暗示表現監視)

- 料金表の明示・追加料金の事前説明

- 施術範囲の明文化(鼠蹊部・密着等の禁止)

- 衣装規定の明文化

- LINE・予約導線の文言精査

2025年改正風営法がM&A価値に与える影響

2025年6月28日施行の改正風営法は、メンエスM&A市場を構造的に変えました。

改正後の買い手心理は、「現時点の黒字」より「半年後も合法か」を最重視する時代に変化しています。

無許可営業・禁止区域営業の罰則強化(個人5年/法人3億円)

改正前後の罰則を比較すると、改正の重みが鮮明です。

| 違反態様 | 改正前 | 改正後 |

|---|---|---|

| 無許可営業(個人) | 2年以下の拘禁刑/200万円以下罰金 | 5年以下の拘禁刑/1,000万円以下罰金 |

| 法人両罰規定 | 200万円以下 | 最大3億円 |

| 禁止区域営業 | 同上強化 | 個人5年/法人3億円 |

| 名義貸し | 同上強化 | 罰則対象に明文化 |

スカウトバック禁止と採用導線のDDマイナス

風営法28条13項違反として新設された「スカウトバック禁止」は、メンエスM&Aの新たな大論点です。

性風俗店がスカウト紹介料を支払う行為に、6か月以下の拘禁刑または100万円以下の罰金が科されます。

採用導線のDDで精査される項目:

- スカウト経由採用比率(売上の何%か)

- 紹介料の名目・金額・支払先

- 簿外処理の有無

- 性風俗関連送客との切り分け

- 採用フロー再構築コスト

神のエステ15人逮捕後の市場変化

2026年2月の神のエステ15人逮捕事案は、メンエスM&A市場に大きな衝撃を与えました。

事案の規模:

- マンション26室を含むFC型チェーン

- 1都4県(東京・神奈川・千葉・埼玉・栃木)に展開

- 年商10億円超

- 42カ所が同時家宅捜索

- 2026年3月11日に幹部3人が居住用偽装賃貸で詐欺容疑で再逮捕

この事案以降、買い手は「FC・系列型でも1店舗の問題では済まない」という認識を持つようになりました。

特に「賃貸契約偽装」「居住用契約で営業使用」のリスクを持つ店舗は、譲渡可能性が大幅に下がっています。

改正法対応店舗のプレミアム

逆に、改正法対応を完了した店舗は、相対的な希少価値が生まれてプレミアム評価を受けやすくなっています。

| プレミアム要因 | 評価上振れ目安 |

|---|---|

| 改正法対応マニュアル完備+教育記録 | 5〜15%プレミアム |

| 採用フロー法務整備+年齢確認エビデンス完全保管 | 5〜10%プレミアム |

| POS・月次試算表・顧客DBの完全整備 | 5〜10%プレミアム |

| 過去3年の処分歴ゼロ+名義クリーン | 案件成立確度大幅UP |

| 賃貸借契約に事業用承諾+残契約期間2年以上 | 案件成立確度大幅UP |

売却タイミング【3つの判断軸】

メンエス売却(またはメンエス廃業)の成否は、売却タイミングで大きく変わります。

「いつ売るか」の判断軸を3つ整理します。

黒字最大化時(最も高値化しやすい)

業績が好調で、月次黒字が安定している時期は、最も高値化しやすいタイミングです。

EBITDA倍率の最大化、買い手競合の発生、価格交渉力の優位確保ができる時期です。

黒字最大化時の売却メリット:

- EBITDA倍率2〜4倍の上限近くを狙える

- 複数買い手による競合価格設定が可能

- 売り手主導の条件交渉ができる

- 譲渡後のセラピスト引継ぎがスムーズ

摘発リスク顕在化前(防衛的売却)

業界全体に摘発の波が来ている時期、または自店のグレー要素が顕在化する前のタイミングは、防衛的売却の好機です。

防衛的売却の判断ポイント:

- 同エリアで摘発事案が発生している

- 自店の運営にグレー要素がある(無届・スカウト依存等)

- 経営者の体力・精神面の限界

- 改正法対応が現実的に困難

改正法対応完了後(白店舗化して倍率改善)

現状がグレー店舗でも、改正法対応を完了させてホワイト化してから売却すれば、EBITDA倍率が2〜3倍に変わります。

ホワイト化のロードマップ:

- 3か月目:法務整備(届出・賃貸契約・採用フロー)

- 6か月目:採用フロー再構築(スカウト依存圧縮)

- 9か月目:広告・口コミ・SNS是正

- 12か月目:月次試算表・POS・顧客DB完全整備

- 売却活動開始

【提言】

売却タイミング判断は、感情論ではなく数字で行うべきです。「あと半年待てば売上が伸びる」と「今すぐ売却して逃げ切る」は、それぞれに合理性があります。判断軸は、①売上トレンド(伸びるか減るか)、②法務リスクの顕在化可能性、③経営者の体力・継続意欲、④市場環境(摘発波・改正法対応)の4つ。nightmaでは案件査定の段階で、ホワイト化に時間をかけるべきか、防衛的に今売るべきかの判断を一緒に行います。

メンエス売却でよくある失敗パターン7つ

メンエス売却の失敗には、毎年繰り返される定番パターンがあります。

これら7つを売却前に潰しておくだけで、破談率は半減します。

- 即決廃業型(メンエス廃業):売却を検討せず廃業を選択→原状回復コスト200〜500万円の損失

- グレー運営継続型:是正せず売却活動を始める→DD破談で時間と労力を無駄にする

- 物件名義トラブル型:賃貸借契約の用途違反が発覚→譲渡不能化

- セラピスト全員退店型:譲渡前にスタッフへの説明が不十分→譲渡後に全員退店

- DD破談型:採用フロー・労務管理の不備が発覚→案件中止

- 表明保証違反型:譲渡後に違反事実が発覚→損害賠償請求

- 改正法未対応型:2025年改正風営法対応未完→価値毀損で売却価格30〜70%減

メンエス売却の専門家相談先と選び方

メンエス売却は、法務・財務・税務・労務・物件・Webの全領域にまたがる複合プロジェクトです。

専門家を1社ずつ別個に探すのではなく、各領域の連携が取れる伴走型パートナーを選ぶことで、売却成功率と手取りが大きく変わります。

ナイトM&A仲介

ナイトレジャー業界特化のM&A仲介は、メンエス売却の主たる窓口です。

業界特有の論点(風営法・物件類型・セラピスト管理・スカウト規制)を熟知した仲介を選ぶことで、買い手マッチング・査定精度・契約交渉の質が変わります。

ナイトM&A仲介の選定基準:

- メンエス・性風俗関連特殊営業のM&A実績

- 風営法届出整備の知見

- 改正風営法対応の経験

- 買い手ネットワーク(個人投資家・同業オーナー・異業種参入・FC)

- DD対応・契約交渉の実績

- M&A(事業譲渡・株式譲渡):法人ごと売買する高額譲渡

- 居抜き売却・買収:内装・設備付き物件の譲渡

- 造作譲渡:内装・什器・設備のみの譲渡

行政書士(届出整備)

風営法届出・保健所届出・営業届出の整備は行政書士が窓口です。

特に売却前のホワイト化フェーズでは、行政書士との連携が必須となります。

行政書士の選定基準:

- メンエス・性風俗関連特殊営業の届出実績

- 警察協議の経験

- 改正風営法対応の知見

弁護士(契約・DD・トラブル対応)

譲渡契約・DD対応・契約後トラブル対応は弁護士が窓口です。

特にM&A契約の表明保証条項・損害賠償条項は、弁護士の関与が必須です。

弁護士の選定基準:

- M&A契約書作成の経験

- ナイト業態のリーガル対応

- DD破談・契約後トラブルの実績

将来の売却価値を最大化するには、開業段階からの集客資産(LINE友だち・セラピスト名簿・指名履歴・媒体別流入CPA)の蓄積が核心です。M&A価値化を見据えた集客設計まで横断解説したメンエス集客の完全ガイドも併せてご覧ください。

メンエスを売却する前段で必須なのが、採用力と定着率の整備です。求人方法7チャネル・媒体費2026相場・飛び対策・健全リラク優位性まで網羅したメンズエステ 求人方法の完全ガイドが詳しいです。

nightma 無料相談

「売れるかも」と思った今が、

動き出すタイミングです。

悩んでいる間にも、売り時は過ぎていきます。

まず正直に、状況を聞かせてください。

✓ 匿名OK——スタッフ・取引先に知られず進められます

✓ 赤字・風営法問題がある店舗も、売却実績あり

✓ 相談・査定・着手金すべてゼロ。成約しなければ費用なし

✓「売れない」と他社に言われた店舗も、一度ご相談ください

まとめ:メンエス売却を成功させる5つの鉄則

メンエス売却を成功させる経営者は、共通して以下5つの鉄則を守っています。

売却活動を始める前に、自店の状況をチェックしてください。

- 鉄則1:4点判定(届出・物件・採用・広告)で売れる店に整える

- 鉄則2:自店に合った最適スキーム(事業/株式/居抜き/造作)を選ぶ

- 鉄則3:売却前にDD対策を完了させる(法務・労務・会計・広告)

- 鉄則4:2025年改正風営法対応で改正法対応プレミアム5〜15%を取りに行く

- 鉄則5:売却タイミングを数字で判断する(黒字最大化時/防衛的売却/ホワイト化後)

NightMAの経営提言:

2026年現在のメンエス売却は、もはや「売上があれば売れる」時代ではありません。改正風営法の罰則は法人最大3億円まで強化され、2026年2月の神のエステ15人逮捕事案で買い手の警戒度は劇的に上がりました。この市場で勝てるのは、「法務リスクを完全にクリーン化した経営者」だけです。そして法務リスクをクリーン化した店舗は、EBITDA倍率が2〜3倍まで押し上がり、譲渡価格が劇的に変わります。「今すぐ売って逃げ切る」か「12か月かけてホワイト化して高値で売る」か──この経営判断を、今この瞬間に下す必要があります。nightmaはM&A(事業譲渡・株式譲渡)・居抜き・造作譲渡の3手法すべてを取り扱い、メンエス売却の査定から法務クリーン化、買い手マッチング、契約締結までを一気通貫で支援します。「いくらで売れるか」だけでなく「売却前に何を整えれば査定が2〜3倍変わるか」まで、業界分析と公的統計の店舗査定実績から具体的に提示します。

あわせて読みたい:メンズエステ開業の手順と資金の作り方